Los bonos a menudo se promocionan como una de las inversiones más seguras que puede hacer un inversor. Como tal, las carteras de jubilación suelen estar más orientadas a los bonos. De hecho, si busca en Google “Inversiones seguras para la jubilación”, se recomiendan bonos en casi todos los resultados de búsqueda. El Tesoro de los Estados Unidos a 10 años incluso se considera una “inversión libre de riesgo” en el mundo financiero. Sin embargo, esto no podría estar más lejos de la verdad dado el contexto macroeconómico actual. Existen riesgos reales asociados con los bonos, pero muchos inversores los desconocen y estos riesgos continúan creciendo.

Los bonos se consideran seguros porque ofrecen protección del principal. Cuando usted compra un bono, cuando el mismo vence recibe pagos de intereses fijos durante su duración, más el capital que pagó. Esto es diferente de una acción que puede caer un 30% o más y no tiene protección del capital. Los inversores se sienten atraídos por los bonos porque, a diferencia de la renta variable, ofrecen seguridad desde el punto de vista de la protección del capital y proporcionan un flujo de ingresos a través de los pagos de intereses. Sin embargo, hay que tener en cuenta otros riesgos.

El riesgo de inflación, también conocido como riesgo de poder adquisitivo, es el riesgo de que la inflación reduzca el valor real de los bonos. Los bonos están sujetos a los riesgos de inflación porque los pagos de intereses son fijos independientemente de la inflación. Por ejemplo, con un bono a 5 años, usted recibirá todo lo que pagó por el bono más los intereses en 5 años, pero si los pagos de intereses no siguen el ritmo de la inflación durante ese período, entonces perderá poder adquisitivo en términos reales.

En el pasado, la Reserva Federal ha gestionado los riesgos de inflación subiendo los tipos de interés cuando aparecían signos de inflación. Hoy en día, la Reserva Federal se encuentra en una posición que no se ha visto en muchas décadas. Los niveles de endeudamiento de la economía son tan elevados que limitan la capacidad de la Reserva Federal para gestionar eficazmente el riesgo de inflación para los inversores en bonos. Además, la historia nos muestra que la Reserva Federal puede incluso querer que esta inflación se produzca para estimular el crecimiento económico. Los inversores en bonos podrían verse perjudicados por las consecuencias de las otras prioridades de la Fed.

Recientemente lanzamos Swan Private Client Services [ENG] para servir a los clientes que compran más de $ 100k de Bitcoin en un año.

Beneficios de Swan Private

- Un representante dedicado en Swan

- Acceso exclusivo a centros de investigación mensuales (Swan Private Insight)

- Atención prioritaria al cliente

- Llamadas de asesoramiento personalizadas para hablar del mercado de Bitcoin, el almacenamiento en frío, la estrategia fiscal, etc.

- Acceso exclusivo a informes de investigación mensuales (Swan Private Insight)

- El tiempo promedio de incorporación más rápido del sector

- Ayuda para la creación de cuentas de capital, jubilación, fideicomiso y otras entidades

- Ejecución de grandes compras de Bitcoin bajo su dirección

Ahogarse en la deuda

La pandemia provocó respuestas políticas sin precedentes por parte de los bancos centrales y los gobiernos de todo el mundo. El resultado fue una explosión de los niveles de deuda. La Reserva Federal y el Congreso afirman que estas respuestas fueron necesarias para salvar empleos y mantener comida en la mesa para las familias, ya que la tasa de desempleo se disparó a casi el 15% en 2020.

El mundo ahora se encuentra endeudado hasta las cejas.

La relación entre la deuda y el PIB del gobierno, los hogares y las empresas de EE.UU. alcanzó un máximo histórico del 281,7%

La relación deuda / relación del gobierno de EE.UU. actualmente se encuentra en 127%, niveles no vistos desde la Segunda Guerra Mundial.

Cuando un gobierno se endeuda mucho, como lo está hoy Estados Unidos, la deuda se convierte en un lastre para el crecimiento económico. Los altos niveles de deuda requieren que el gobierno cubra los pagos de intereses de la deuda con un mayor porcentaje de los ingresos fiscales en lugar de reinvertir esos fondos en la economía. Para evitar este estancamiento en el crecimiento, históricamente los gobiernos han utilizado algunos métodos para superar una gran carga de deuda:

- Medidas de austeridad: recortar programas y beneficios gubernamentales.

- Incumplir con la deuda o reestructurarla, no pagar la deuda.

- Inflar la deuda en términos reales: imprimir dinero.

Los dos primeros cursos de acción son extremadamente improbables dado el panorama económico y político en el que se encuentra Estados Unidos hoy. Los políticos continúan gastando dinero enérgicamente sin signos de desaceleración. Un impago de la deuda causaría quiebras catastróficas en toda la economía global altamente apalancada.

Esto deja como única opción restante bajar las tasas de interés y, al mismo tiempo, dejar que la inflación se caliente. Al mantener bajas las tasas de interés, los costos de endeudamiento del Tesoro se mantienen bajos. Las bajas tasas también estimulan el endeudamiento en toda la economía. Esto da como resultado un aumento de la inflación y permite que se acelere el crecimiento nominal al tiempo que se reduce el costo real de la deuda.

Al suprimir las tasas de interés por debajo de la tasa de inflación, la deuda total se erosiona en términos reales. Esto se conoce como represión financiera y es una táctica que la Fed ha utilizado en el pasado cuando la relación deuda / PIB de EE.UU. se ha vuelto tan alta.

Hagamos un viaje al pasado.

Una Lección De La Historia

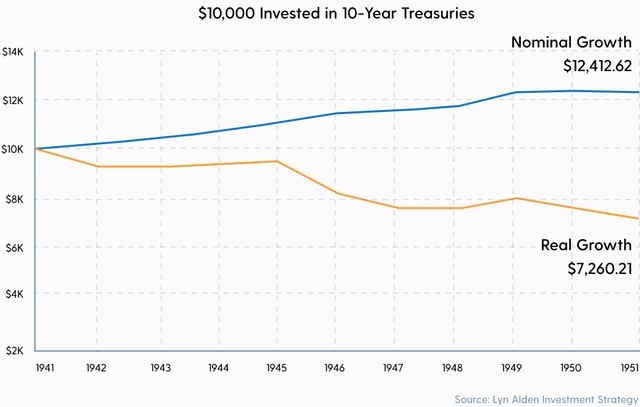

La Segunda Guerra Mundial fue cara. En 1942, el gobierno de los Estados Unidos abandonó esencialmente sus objetivos de política monetaria y gastó grandes cantidades de dinero para pagar la guerra. Después de la guerra, los soldados regresaban a casa y los legisladores temían que nos dirigiéramos a otra depresión. Como resultado, los funcionarios del gobierno desplegaron políticas fiscales y monetarias estimulantes y, para 1945, la deuda pública se disparó al 110% del PIB, como se muestra a continuación.

Este aumento en el gasto federal financiado con deuda provocó un aumento en la inflación, similar a lo que estamos viendo hoy con el estímulo fiscal para la recuperación de Covid-19.

Sin embargo, en lugar de responder a este aumento de la inflación elevando las tasas de interés en 1942, la Fed implementó una estrategia conocida como Yield Curve Control (YCC).

Con YCC, la Fed fijó las letras a corto plazo al 0,38% y los bonos del gobierno a largo plazo al 2,5%, lo que significa que, si las tasas a largo plazo subían más allá del 2,5%, estarían de acuerdo en comprar bonos con menor rendimiento hasta que las tasas volvieran a bajar por debajo del umbral.

Hicieron esto para que las tasas de interés reales fueran profundamente negativas y la deuda se convirtiera en un porcentaje menor de la economía en general a medida que la economía crecía en términos nominales. Esto redujo la relación deuda / PIB. En el gráfico anterior, la flecha verde muestra cómo tuvo éxito esta estrategia. La deuda nunca se pagó, pero la inflación casi redujo a la mitad la relación deuda / PIB entre 1946 y 1955.

Sin un aumento en las tasas de interés de la Fed, la inflación se disparó en la década de 1940. La inflación anual de 1942 a 1951 fue un promedio de 5,8% y en marzo de 1947, subió a un máximo de 20,1%. Esto provocó que el rendimiento real de los bonos fuera profundamente negativo durante el período de tiempo que se muestra a continuación.

Esto finalmente resultó en la pérdida de poder adquisitivo para los tenedores de bonos durante la era posterior a la Segunda Guerra Mundial, como se muestra en el siguiente cuadro.

Como puede ver en el gráfico anterior, los inversionistas del Tesoro a 10 años recibieron todo su capital más intereses en términos nominales, pero esto no fue suficiente para mantenerse al día con las altas tasas de inflación. Como resultado, los tenedores de bonos del Tesoro a 10 años perdieron casi el 30% de su poder adquisitivo en la década posterior a 1942.

Los inversores en bonos fueron los grandes perdedores después de la Segunda Guerra Mundial, con un rendimiento inferior a casi todas las demás clases de activos entre 1942 y 1952. Al considerar nuestros problemas de deuda actuales y las decisiones políticas recientes de la Fed, es difícil no sentir que la historia se está repitiendo para los inversores en bonos.

Regreso Al Presente: Diferentes Tiempos, El Mismo Libro De Jugadas

Al igual que en la Segunda Guerra Mundial, recientemente vimos que la Fed y el Tesoro implementaron políticas extremadamente estimulantes para combatir la pandemia de Covid-19. Hace unos meses, la Fed anunció uno de los mayores cambios en su política monetaria que se recuerden recientemente. El presidente Jerome Powell declaró que la Fed cambiará la forma en que apuntan a la inflación. En lugar de apuntar a una inflación del 2%, ahora apuntarán a un promedio del 2% y permitirán que la tasa de inflación aumente antes de subir las tasas de interés.

“(La Fed) busca lograr una inflación promedio del 2 por ciento a lo largo del tiempo y, por lo tanto, juzga que, después de períodos en los que la inflación ha estado persistentemente por debajo del 2 por ciento, la política monetaria adecuada probablemente apuntará a lograr una inflación moderadamente superior al 2 por ciento durante algún tiempo”.

-Declaración de la Reserva Federal sobre Metas a Largo Plazo y Estrategia de Política Monetaria modificada a partir del 27 de agosto de 2020

La Fed puede estar dándonos su libro de jugadas aquí si leemos detenidamente entre líneas. Están diciendo explícitamente que permitirán que la inflación aumente “durante algún tiempo” al no aumentar las tasas de interés o reducir sus compras de bonos. Continuarán suprimiendo las tasas incluso si la inflación es alta. Esto mantiene bajos los costos de los préstamos para el Departamento del Tesoro, lo que permite que continúe la ola de gastos.

Este es el libro de jugadas de la Segunda Guerra Mundial, pero en lugar de llamarlo Control de curva de rendimiento, vemos programas masivos de compra de bonos con un nombre diferente, pero con el mismo resultado: la reducción de la deuda pública como porcentaje del PIB a través de la inflación. Como antes, esto se produce a expensas de los ahorradores y tenedores de bonos.

La forma en que la Fed logra mantener bajas las tasas de interés es a través de sus programas de compra de bonos, más conocidos como Quantitative Easing (QE). En pocas palabras, la Fed compra bonos del gobierno de Estados Unidos para mantener bajas las tasas de interés. Dado que los precios de los bonos y las tasas de interés se mueven uno frente al otro, cuando la Fed compra bonos, esto hace que los precios de los bonos suban y los rendimientos caigan.

La Fed sigue comprando bonos por valor de 120.000 millones de dólares todos los meses para reducir los rendimientos de los bonos.

Esto equivale a $ 834 millones de dólares en bonos comprados cada hora durante 18 meses seguidos.

Los programas de QE han acelerado esta tendencia en los últimos años con la Fed haciendo todo lo posible para mantener las tasas bajas.

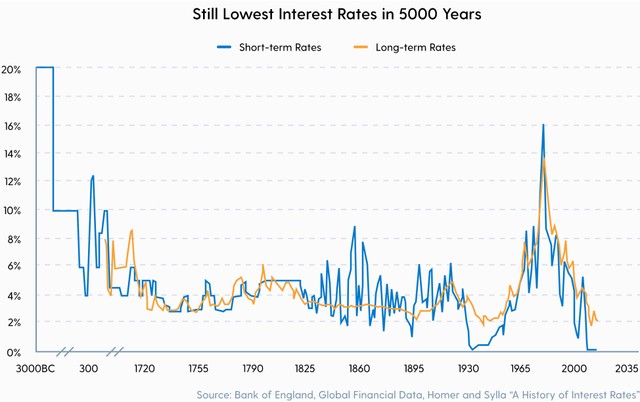

Como resultado de esta juerga de compra de bonos, la Fed ha reducido las tasas de interés al nivel más bajo en 5.000 años.

La inflación se encuentra ahora en el nivel más alto que hemos visto en décadas (el IPC se mantuvo en 5,4% interanual en julio). La Fed continúa suprimiendo las tasas de interés, que ahora se encuentran en los niveles más bajos de la historia registrada. No es de extrañar que estemos viendo que los inversores en bonos soportan la peor parte de esta inflación en términos reales.

Con todo esto en mente, veamos cómo se están desempeñando los bonos en el entorno actual.

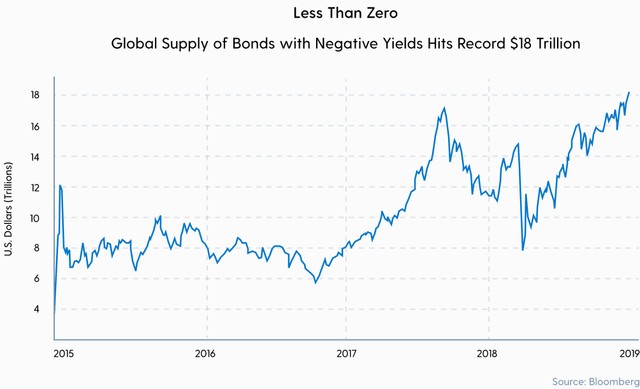

Los bonos globales de rendimiento negativo en todo el mundo se encuentran en un récord histórico superior a los 18 billones de dólares.

Cada vez más inversores en bonos pagan para prestar su propio dinero y obtienen un rendimiento negativo de su capital cuando el bono vence. Con los bonos de rendimiento negativo, están renunciando a esa protección principal que hizo de los bonos una inversión atractiva en primer lugar.

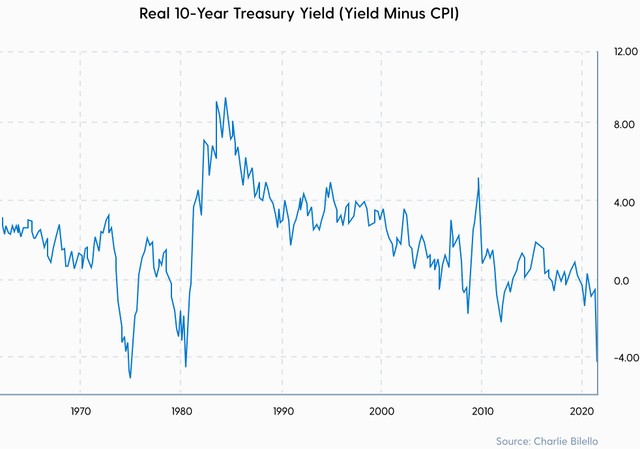

El rendimiento real de los bonos del Tesoro a 10 años, ajustado a la inflación, se sitúa en -4,125%, el rendimiento más bajo registrado desde principios de los años ochenta.

El Tesoro de 10 años “libre de riesgo” no parece tan libre de riesgo en absoluto. A la tasa de inflación actual, el propietario de estos bonos perderá el 20,6% de su poder adquisitivo en 5 años.

Incluso los bonos corporativos de alto rendimiento, el tipo de bonos corporativos más riesgosos y, por lo tanto, el de mayor rendimiento, cruzaron a territorio real negativo por primera vez en la historia en julio.

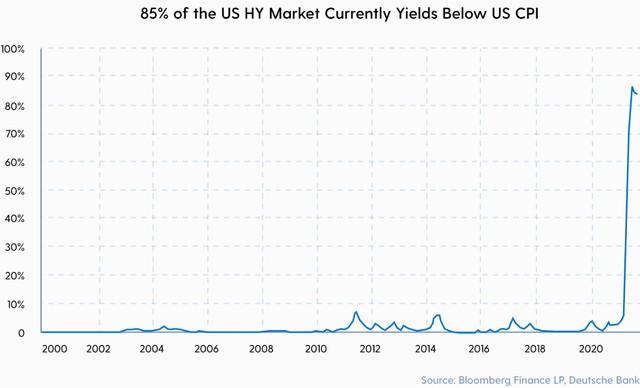

Incluso el 85% del mercado de bonos basura de EE.UU., el tipo de bonos corporativos más riesgosos y, por lo tanto, el de mayor rendimiento, ha cruzado a territorio negativo.

Disminución o ausencia de disminución, pero ¿realmente tienen una opción?

Por lo que reconocemos sobre la historia de los países altamente endeudados, parece que la Fed está logrando lo que planeó. Querían una inflación más alta y la consiguieron. Al tomar en cuenta la historia, se podría argumentar que la Fed tiene un incentivo para mantener bajas sus tasas de interés para liquidar su deuda en términos reales. Como dijo Charlie Munger: “Muéstrame los incentivos y te mostraré el resultado”. Cuando se incentiva a la Fed a mantener las tasas bajas y la inflación alta, no debería sorprendernos el resultado que estamos viendo que se desarrolla ante nosotros.

La pregunta entonces es: “¿Cuándo reducirá la Fed sus programas de compra de bonos o disminuirá gradualmente en respuesta a las cifras de inflación?” El viernes pasado, en el Simposio de Política Económica de Jackson Hole, el presidente de la Fed, Powell, insinuó que la reducción puede llegar a fines de 2021, pero que continuará con su programa de compra de bonos hasta que se cumplan las condiciones adecuadas.

“Hemos dicho que continuaremos manteniendo el rango objetivo para la tasa de fondos federales en su nivel actual hasta que la economía alcance condiciones consistentes con el empleo máximo, y la inflación haya alcanzado el 2 por ciento y esté en camino de superar moderadamente el 2 por ciento durante algún tiempo.”

Jerome Powell, 27 de agosto de 2021

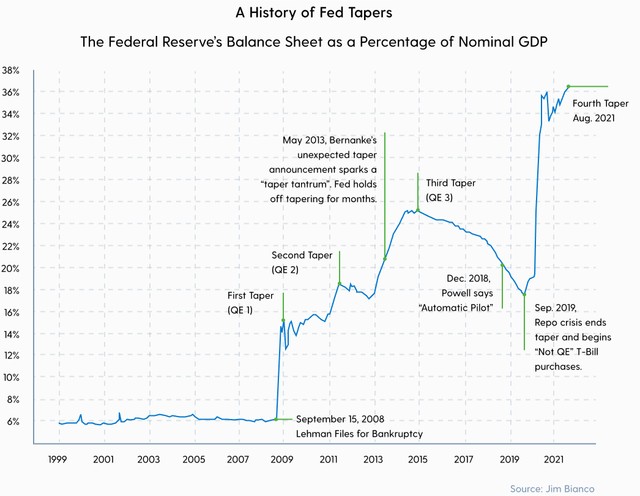

La Fed está dejando en claro que no se reducirán a menos que estén 100% seguros de que pueden hacerlo sin causar un impedimento para la recuperación económica. Sin embargo, cuando observamos el historial de la Fed en los últimos 10 años, cada vez que han intentado reducir sus programas de bonos, se ha producido un caos en el mercado y un rápido retorno a más QE ante los primeros signos de problemas.

Eche un vistazo a la tabla a continuación:

Este gráfico muestra cómo cada intento previo de reducción ha llevado a más compras de bonos de la Fed en el futuro. Con niveles de deuda más altos hoy que en cualquier momento de la última década, es razonable concluir que la Fed tendrá dificultades para reducir sus programas de QE. Además, si disminuyen y los mercados comienzan a caer, la Fed se apresurará a reiniciar sus compras de bonos una vez más. Por lo tanto, podemos esperar que continúe la represión financiera para los inversores en bonos.

Cómo lidiar con esto

El economista Jim Grant lo dijo mejor cuando describió los bonos hoy como “riesgo sin recompensa”. Si la Reserva Federal decide reducirlo en respuesta a la inflación, los precios de los bonos caerán a medida que suban las tasas de interés. Si las tasas de los bonos caen alrededor de cero o incluso se vuelven negativas, entonces los inversores esencialmente están pagando para prestar su dinero y / o están recibiendo pocos ingresos en forma de pagos de intereses. Si las tasas de los bonos permanecen dondeestán, por debajo de latasa de inflación, los tenedores de bonos perderán poder adquisitivo en términos reales. Esta es la situación de perder-perder-perder en la que se encuentran los tenedores de bonos hoy. Entonces, ¿qué se puede hacer al respecto?

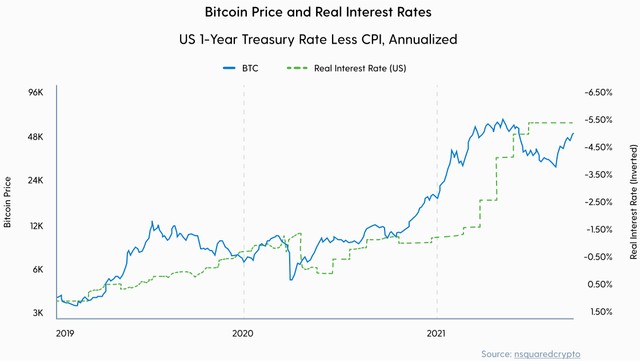

En períodos de alta inflación, es prudente que los inversores consideren desinvertir en activos como bonos que pierden valor en tales entornos. En cambio, les conviene destinarlos a activos duros que son escasos. En la actualidad, se trata de bienes inmuebles, materias primas y Bitcoin. Bitcoin tiene todas las características de una cobertura de inflación dado su suministro fijo de 21 millones de BTC. Esta característica de cobertura de Bitcoin es evidente cuando observa el gráfico a continuación que muestra una correlación entre el precio de Bitcoin y los rendimientos reales.

A medida que el rendimiento real se vuelve aún más negativo, el precio de Bitcoin aumenta. Esta es una fuerte señal de que Bitcoin podría ser una buena adición a una cartera tradicional como cobertura de inflación.

Bitcoin ha retornado en promedio 155%, cada año, durante los últimos 5 años, muy por encima de la tasa de inflación actual. Con este perfil de rendimiento, incluso una pequeña asignación de Bitcoin puede marcar una gran diferencia para que la cartera de un inversor de bonos típico se cubra contra la inflación.

Resumen

Los vínculos deben verse a través de la lente del mundo en el que estamos hoy, no como solían ser. Nos encontramos en una época extraordinaria de tipos históricamente bajos e inflación en rápido aumento. El hecho es que los bonos no son tan seguros hoy como se comercializa. Es hora de que los inversores en bonos comiencen a protegerse contra las políticas de la Fed que están llevando a la erosión del valor real de sus tenencias de bonos. Pueden hacerlo desinvirtiendo una parte de sus tenencias de bonos en coberturas inflacionarias como Bitcoin.

Recientemente lanzamos Swan Private Client Services [ENG] para servir a los clientes que compran más de $ 100k de Bitcoin en un año.

Beneficios de Swan Private

- Un representante dedicado en Swan

- Acceso exclusivo a centros de investigación mensuales (Swan Private Insight)

- Atención prioritaria al cliente

- Llamadas de consultoría uno a uno para discutir el mercado de Bitcoin, el almacenamiento en frío, la estrategia fiscal, etc.

- Acceso exclusivo a informes mensuales de investigación (Swan Private Insight)

- El tiempo promedio de incorporación más rápido de la industria

- Ayuda a configurar cuentas corporativas, de jubilación, fiduciarias y otras entidades.

- Ejecución de compras de Bitcoin más grandes bajo su dirección