La conclusión del ciclo de la deuda a largo plazo es una realidad económica ineludible que coincide con el ascenso de la Red Bitcoin.

En este artículo, detallaré por qué el actual sistema financiero global está irreversiblemente roto, cómo llegó a este punto y cómo se verá el mundo al salir de la crisis actual. Usaré los marcos presentados en los Principios para navegar las grandes crisis de deuda de Ray Dalio junto con mi propio análisis para contextualizar el panorama económico mundial, y detallaré cómo el surgimiento de bitcoin como un activo monetario global servirá como válvula de escape.

Para obtener una versión abreviada de Principios para navegar en grandes crisis de deuda, vea este excelente video de 30 minutos producido por el propio Dalio.

La ciclicidad de la deuda

En pocas palabras, la deuda es cíclica. Cuando pides dinero prestado hoy, aumentas tu poder adquisitivo hoy a expensas del poder adquisitivo de tu yo futuro. Comprar algo que no puedes pagar hoy significa que estás gastando más de lo que ganas: estás pidiendo prestado no solo al prestamista, sino también a tu productividad / producción futura. En un sistema económico basado en el crédito, las expansiones y contracciones de la disponibilidad de crédito sirven como impulsores del crecimiento / actividad económica y la contracción / recesión, respectivamente.

Esto es cierto tanto a nivel individual como macroeconómico. Cuando una persona pide prestado dinero para consumir o invertir y no recibe un rendimiento positivo, disminuye la inversión / consumo / gastos futuros de esa persona. El mismo marco se aplica a los sectores de un sistema económico, o más ampliamente, a los sistemas económicos en su conjunto.

Si bien la productividad es el aspecto más importante de un sistema económico a largo plazo, no la productividad sino las fuerzas de la deuda / crédito son las principales fuerzas impulsoras de los cambios económicos volátiles.

Valor temporal del dinero

El valor del dinero en el tiempo es un concepto muy importante en las funciones de la deuda y el crédito en un sistema económico. Explicado simplemente, cualquier actor económico racional preferiría recibir dinero hoy en lugar de recibir la misma cantidad de dinero en el futuro. Hay un costo de oportunidad en desprenderse del dinero, y el rendimiento que uno podría ganar mañana con su dinero al hacerlo hoy debería ser teóricamente positivo para compensar el riesgo y el costo de oportunidad.

La interacción entre los ciclos de la deuda a corto y largo plazo

Aunque la mayoría está familiarizada con el ciclo de la deuda a corto plazo, muchos no están familiarizados con el concepto de ciclo de la deuda a largo plazo, que tiene una importancia mucho mayor. La razón por la que muchos no están familiarizados con el ciclo de la deuda a largo plazo es que se repite muy raramente, aproximadamente una vez cada 75 a 100 años. La mayoría de las personas viven toda su vida sin experimentar la conclusión de un ciclo de deuda a largo plazo y, por lo tanto, rara vez se comprende su importancia.

A continuación, describiré los ciclos arquetípicos de la deuda a corto y largo plazo y presentaré un contexto histórico y estadísticas actuales para enmarcar el estado actual de la economía nacional y mundial.

El ciclo de la deuda a corto plazo: ~7 a 10 años

Los ciclos de la deuda se pueden observar mediante la visualización de las relaciones deuda-ingresos y las tasas de interés, entre otras métricas. Aunque no ha habido un mercado completamente libre para el costo del capital durante la era de la banca central, las tasas de interés establecidas por los bancos centrales sirven como la “tasa libre de riesgo”, sobre la cual se construye la base económica. Con la ventaja de la retrospectiva, se pueden ver claramente muchos ejemplos de ciclos de deuda a corto plazo, más comúnmente conocido como el “ciclo de auge y caída”, al observar las tasas de interés establecidas por los bancos centrales.

El ciclo de la deuda a largo plazo: ~ 75-100 años

El ciclo de la deuda a largo plazo se compone de numerosos ciclos de deuda a corto plazo. Las crisis de la deuda se producen porque los costos de la deuda y del servicio de la deuda aumentan más rápidamente de lo que los ingresos pueden soportar, lo que requiere un desapalancamiento. En respuesta a la contracción del crédito, los bancos centrales pueden reducir las tasas de interés, lo que reduce los costos relativos del servicio de la deuda y proporciona a la economía un impulso estimulante. Este proceso se repite a medida que se realizan inversiones productivas, y el auge alcista de la expansión del crédito que se refuerza a sí mismo provoca la actividad especulativa y la mala asignación del capital. Con el tiempo, la carga de la deuda y los gastos por intereses se vuelven demasiado grandes para cubrirlos y los bancos centrales responden recortando nuevamente las tasas de interés.

En el transcurso de cada ciclo, las tasas de interés en los máximos y mínimos cíclicos son más bajas que las de los máximos y mínimos del ciclo anterior. Este proceso se repite hasta que las reducciones de las tasas de interés que permitieron cada expansión posterior ya no pueden continuar, ya que las tasas de interés alcanzan el límite inferior de cero. Las tasas de interés que llegan a cero marcan el comienzo del fin de un régimen monetario, ya que significa que la carga de la deuda en todo el sistema económico ha alcanzado niveles insostenibles. El camino lógico desde ese punto, si seguimos la estructura de incentivos de los responsables políticos con una perspectiva histórica, es sacrificar el valor de la moneda.

TIPOS DE POLÍTICA MONETARIA

En un evento de desapalancamiento, se pueden utilizar tres formas principales de política monetaria para aliviar la carga de la deuda. Como lo define Dalio en Big Debt Crises (Grandes Crisis de Deuda):

Política monetaria 1: política monetaria impulsada por las tasas de interés. Esta es la herramienta de referencia utilizada por los bancos centrales y es la herramienta más eficaz para “estimular” la economía. Esto se debe a que la reducción de las tasas

1) aumenta el valor presente de los activos, 2) facilita la compra de artículos e invierte con crédito, y 3) reduce la carga del servicio de la deuda. La reducción de las tasas de interés es casi siempre la primera respuesta a una crisis de deuda, si hay margen para reducir aún más las tasas.

Política monetaria 2: flexibilización cuantitativa [ENG] (QE) o “impresión de dinero” para comprar títulos de deuda / activos financieros. QE pone el efectivo en manos de los inversores, que luego buscan reasignarlo a otros instrumentos financieros. Algunos economistas argumentan que la QE no es impresión de dinero porque el proceso implica intercambiar un activo financiero por una cantidad igual de efectivo. Esta lógica es defectuosa, ya que el efectivo recién impreso coloca ofertas en los mercados de crédito que de otro modo no hubieran existido.

La QE afecta positivamente a los inversores y al valor de los activos, pero hace muy poco para ayudar a quienes no tienen activos. En muchos casos, incluida la situación actual, esto amplía significativamente la brecha de riqueza. Cuanto más se utiliza la QE, menos eficaz se vuelve. La QE es la más efectiva cuando hay falta de liquidez en los mercados financieros, pero una vez que los mercados de crédito se vuelven a inflar lo suficiente, los efectos disminuyen con cada unidad marginal de moneda que se imprime.

Política monetaria 3: “Pagos de estímulo”. Esta forma de política pone el dinero directamente en manos del pueblo. La reciente popularización y el apoyo a la renta básica universal [ENG] y los controles de estímulo son ejemplos de la Política Monetaria 3. Esta forma de política monetaria se utiliza porque las dos primeras benefician desproporcionadamente a la clase inversora, dejando a las clases media y baja luchando por salir adelante. La aceptación política de este tipo de política monetaria se vuelve más frecuente al final del ciclo de la deuda, cuando las brechas de riqueza son las más severas y las masas buscan cualquier forma posible de “salir adelante”.

Otra forma de este tipo de política monetaria es el gasto fiscal financiado con deuda monetizado por el banco central, o lo que hoy se llama “Teoría Monetaria Moderna” [ENG].

Breve descripción de la historia monetaria

El dólar y el orden monetario mundial cambiaron considerablemente en 1971 con el choque de Nixon [ENG]. Con otras naciones que previamente acordaron fijar sus monedas al dólar estadounidense, y el dólar estadounidense canjeable por oro por los bancos centrales globales, la decisión de Nixon de cerrar “temporalmente” la ventana del oro en agosto de 1971 cambió el orden monetario global para siempre. Poco después de esta decisión, en marzo de 1973, las monedas de las naciones del G10 abandonaron el estándar de tipo de cambio fijo y comenzaron a flotar en el mercado abierto.

Por primera vez en la historia, casi todo el mundo, con una economía global cada vez más desarrollada e interconectada, tenía monedas de libre flotación (es decir, puramente fiduciarias). Como resultado, se ha vuelto cada vez más frecuente una dinámica muy interesante mediante la cual se incentiva a las naciones a devaluar competitivamente sus monedas (y por lo tanto el costo del capital dentro de sus economías nacionales) para atraer entradas de capital extranjero e impulsar sus mercados de exportación.

Si una nación mantiene la fortaleza de su moneda y no la devalúa junto con el resto de las monedas fiduciarias del mundo, el poder adquisitivo del país se aprecia significativamente, pero su base de fabricación nacional y su competitividad en el comercio internacional disminuyen significativamente.

Aunque el dólar y las decisiones de política monetaria de la Reserva Federal son nacionales, las decisiones tomadas por los responsables de la formulación de políticas no existen en el vacío y están influenciadas por el papel del dólar como moneda de reserva global de la economía internacional.

El final

Está claro que estamos en las etapas finales de un superciclo de la deuda que se ha desarrollado durante los últimos ~ 80 años. Estamos en el final del orden monetario actual, y algo nuevo tendrá que llenar el vacío.

Durante las últimas 4 décadas, las tasas de interés han estado en una tendencia bajista secular y, a la inversa, la carga de la deuda ha continuado acumulándose en todo el sistema económico. Cada auge económico que se ha producido desde 1981 ha sido ayudado por estímulos en forma de política monetaria más flexible.

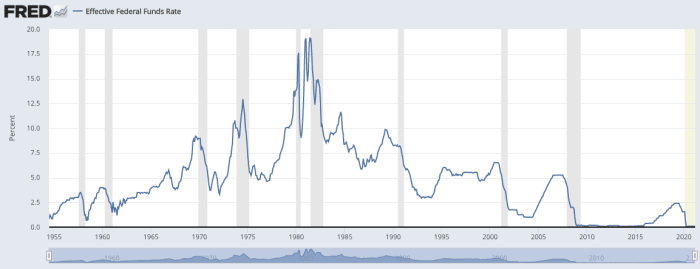

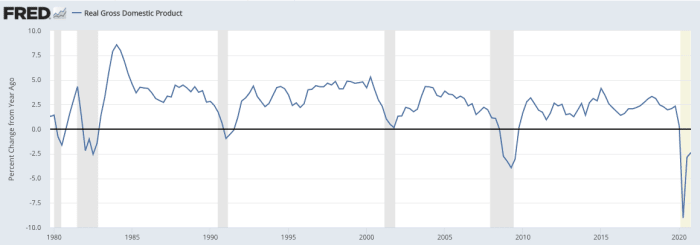

Esto se puede observar en un gráfico de la Tasa Efectiva de Fondos Federales, así como en la variación porcentual interanual del PIB real. El crecimiento a largo plazo de la productividad y la tecnología es el resultado del espíritu empresarial y el ingenio humanos, pero a corto y medio plazo, los ciclos crediticios tienen importantes impactos en la actividad económica.

Tenga en cuenta la reducción de las tasas de interés que sigue a cada disminución del PIB real.

Las tasas de interés alcanzaron un máximo del 19% en 1981 y durante los últimos 40 años han estado en una tendencia bajista secular. En otras palabras, durante los últimos 40 años, los flujos de efectivo descontados han provocado que todos los activos se disparen. Los bonos, las acciones y los bienes raíces se han apreciado en órdenes de magnitud basados en las valoraciones respaldadas por las tasas de interés en constante disminución, y estos aumentos de precios no se pueden medir de manera efectiva con la métrica defectuosa del IPC. Ahora, con las tasas de financiamiento de la Reserva Federal en el límite inferior cero, reducir las tasas de interés ya no es una opción.

A continuación, se muestran gráficos que ilustran tres de los últimos ciclos de deuda a corto plazo, según lo observado por la Tasa Efectiva de Fondos Federales.

0,25% → 2,25% → 0,25% ciclo de tasas, 2015-2020

1.0% → 5.25% → 0.25% ciclo de tasas, 2004-2009

3,0% → 6,5% → 1,0% ciclo de tasas, 1994-2004

Efectos de segundo orden de la política monetaria fácil

Un efecto secundario de la política monetaria cada vez más flexible durante las últimas décadas ha sido una inflación significativa de los precios de los activos. La mayor parte del aumento en los precios de los activos no ha sido el resultado de una mayor productividad o producción, sino más bien el resultado de la expansión masiva del crédito y la disminución de las tasas de descuento tras cada “caída” o desapalancamiento posterior. La inflación de los precios de los activos concentra la riqueza en manos de unos pocos, y el descontento social y la polarización popular son efectos de segundo orden de esto.

“Las brechas de riqueza aumentan durante las burbujas, y se vuelven particularmente irritantes para los menos privilegiados durante los tiempos difíciles… Es en esos momentos que el populismo tanto de izquierda como de derecha tiende a emerger. Qué tan bien la gente y el sistema político manejen esto es clave para qué tan bien la economía y la sociedad capeen el período. Como se muestra a continuación, tanto la desigualdad como el populismo están aumentando en los Estados Unidos hoy en día, tanto como lo estaban en la década de 1930. En ambos casos, el patrimonio neto del 0,1 por ciento superior de la población equivalía aproximadamente al del 90 por ciento inferior combinado “. – Big Debt Crises (Grandes Crisis de Deuda)

Con este encuadre cobra sentido la polarización y división política que han surgido en Estados Unidos durante la última década. No hay nada nuevo bajo el sol, y si retrocedemos en el tiempo, podemos ver casos similares a lo largo de la historia. Los movimientos y políticas populistas cada vez más populares que se han afianzado en los Estados Unidos son una respuesta esperada de una clase de personas que se han visto perjudicadas por decisiones de política monetaria que se han extendido a lo largo de décadas. Cualquiera que se centre en los actores individuales y no en la desigualdad sistemática creada y habilitada por la política monetaria de dinero fácil se está perdiendo lo que realmente ha sucedido.

“En algunos casos, aumentar los impuestos a los ricos se vuelve políticamente atractivo porque los ricos ganaron mucho dinero en el auge, especialmente los que trabajaban en el sector financiero, y se percibe que han causado los problemas debido a su codicia. Las compras de activos financieros por parte del banco central también benefician de manera desproporcionada a los ricos porque los ricos poseen muchos más activos de ese tipo. Los grandes cambios políticos hacia la izquierda suelen acelerar los esfuerzos redistributivos. Por lo general, esto lleva a los ricos a intentar mover su dinero en formas y lugares que brinden protección, lo que a su vez tiene efectos en los mercados de activos y de divisas “. – Big Debt Crises (Grandes Crisis de Deuda)

Un ejemplo reciente puede verse en el impulso de los senadores demócratas Elizabeth Warren y Bernie Sanders para aprobar un impuesto sobre el patrimonio [ENG]. A diferencia de un impuesto estándar sobre las ganancias de capital, un impuesto sobre el patrimonio confiscaría un porcentaje de la riqueza de uno por encima de un cierto umbral de valor neto. Muchas personas de todo el espectro político creen que estas políticas son necesarias debido a los “males del capitalismo”. Sin embargo, la ironía es que el enorme desequilibrio económico y la desigualdad de riqueza actualmente presentes en los Estados Unidos (y en todo el mundo) no son el resultado del capitalismo de libre mercado. La gran proporción de riqueza que posee el 1% y la clase inversora no es el resultado de ganancias de productividad, sino más bien de la ingeniería financiera habilitada por una política monetaria flexible.

Relacionado: ¿Cuándo se deben pagar impuestos por las criptomonedas?

“¿Capitalismo de libre mercado?” No tan rápido…

Aunque con frecuencia se describe a Estados Unidos como un “capitalista de libre mercado”, esta afirmación no es exactamente cierta. He aquí por qué:

En un sistema económico capitalista de libre mercado, el mecanismo de fijación de precios más importante es el del dinero. Cuando hay una institución monopolista que fija el precio del dinero, el mercado no es intrínsecamente “libre”. No hay nada gratis en reducir el precio del dinero cuando hay una recesión económica, incluidas las inyecciones más recientes de cientos de miles de millones y ahora billones de dólares en los mercados financieros cada vez que se produce una liquidación importante de malas inversiones. Este precio monopolístico del dinero ha permitido parcialmente crisis sistémicas pasadas y asegurará el crecimiento del desequilibrio y el exceso futuros. Esto es lo que ha permitido la mala asignación de capital, cuyos efectos son más evidentes en las tasas de interés reales negativas ofrecidas en los mercados de deuda soberana.

Valor del dinero en función del tiempo = ¿Negativo?

Rendimientos reales de los bonos del Tesoro de los Estados Unidos en el momento de redactar este artículo

Con la Reserva Federal fijando las tasas de interés en cero, junto con la realización de programas masivos de QE para monetizar los déficits federales, las “tasas libres de riesgo” subyacentes del sistema financiero en realidad prometen riesgo sin retorno. Como resultado, las valoraciones de los activos se han disparado y los tenedores de dichos activos se han vuelto exponencialmente más ricos.

La división de la riqueza se ha agravado aún más desde la crisis financiera de 2008. A continuación, se muestra el índice S&P 500, que ha aumentado casi un 500% en solo 12 años, impulsado por el ZIRP (política de tasa de interés cero) y QE.

Un estudio reciente [ENG] de la Encuesta de Finanzas del Consumidor de la Junta de la Reserva Federal encontró que el 10% superior de los hogares estadounidenses poseía el 84% de todas las acciones del país, mientras que el 50% inferior de los hogares poseía solo el 1%. Esto por sí solo establece que cuando el presidente de la Reserva Federal, Jerome Powell, afirma que las políticas de la Fed “no contribuyen en absoluto a la desigualdad de la riqueza” [ENG], está mintiendo rotundamente para salvar las apariencias, punto.

¿Qué viene después?

Entonces, ¿qué pasa después? La brecha entre los que “tienen” y los que “no tienen” nunca ha sido más amplia, los bancos centrales han prometido mantener las tasas de interés al 0% durante bastante tiempo y la carga de la deuda en toda la economía es mayor y más insostenible que nunca.

Matemáticamente, no hay forma de salir del entorno económico actual. El único camino a seguir que los responsables de la formulación de políticas conocen es más sobre lo que causó los problemas en primer lugar: más estímulo en forma de QE (para proporcionar a los mercados financieros con liquidez adicional y suprimir los rendimientos) y estímulo fiscal en forma de controles directos y ayuda a la gente para minimizar los disturbios.

Este no es un sistema sostenible, ya que se sustenta en la expansión exponencial de la base monetaria, lo que simplemente agrava los problemas del entorno económico actual. En esta realidad, los precios de los activos seguirán volviéndose parabólicos, y las clases bajas y medias se volverán cada vez más difíciles de arreglárselas a medida que los salarios reales disminuyan debido a la política monetaria junto con el avance tecnológico que elimina los trabajos automatizables que antes realizaban los humanos. Las acciones actuales que se están tomando simplemente no son una solución a largo plazo, como muestra una mirada a los datos empíricos.

A continuación, se muestra una serie de gráficos que muestran varias métricas de deuda e ingresos desde 2000. No dude en sacar sus propias conclusiones de ellas.

Ingresos corporativos: + 55% desde 2000

Deuda corporativa: + 166% desde 2000

Ingreso familiar medio: + 63% desde 2000

Pasivos totales, hogares y organizaciones sin fines de lucro: + 146% desde 2000

Producto interno bruto: + 115% desde 2000

Títulos de deuda y préstamos, todos los sectores: + 206% desde 2000

Deuda federal: + 380% desde 2000

Tecnología que cambia las reglas

El problema de perseguir un “crecimiento” perpetuo impulsado por una expansión crediticia cada vez mayor es que las reglas del juego han cambiado. La tecnología ha cambiado fundamentalmente las reglas de nuestro sistema económico y nuestro sistema monetario no puede ajustarse.

Vivimos en un mundo donde la tecnología que avanza y mejora rápidamente continúa dándonos más por menos. A medida que los trabajos del pasado se automatizan y la tecnología continúa llevando los costos de muchos aspectos de la vida a casi cero, nuestro sistema monetario necesita que todo continúe aumentando en costo en términos nominales a perpetuidad. Aunque los avances tecnológicos deberían dar a todos el regalo de un nivel de vida más alto por un costo real menor, el sistema monetario en el poder debe evitar la deflación a toda costa.

En un mundo que está experimentando un crecimiento tecnológico exponencial, se necesitan exponencialmente más estímulos y deudas para mantener el sistema unido. Sin cantidades cada vez mayores de estímulo en forma de expansión del balance del banco central, las cargas de deuda que se han acumulado durante los últimos 40 años se reducirían, el costo de la deuda se dispararía en términos reales, todos los bancos se volverían insolventes, y el sistema económico global experimentaría una depresión masiva. Recuerde, solo es posible consumir más de lo que produce durante tanto tiempo, tanto a nivel microeconómico como macroeconómico.

A continuación, se muestran los balances de los principales bancos centrales del mundo. Aunque este artículo se ha centrado en la economía nacional de Estados Unidos, esta figura muestra que hemos estado describiendo un fenómeno global.

Los formuladores de políticas están atrapados por decisiones tomadas décadas antes de su mandato. Sus acciones tienen sentido con este marco, pero eso no hace que dichas acciones sean “correctas” o representen una solución práctica a largo plazo para el sistema económico y monetario global.

La civilización humana se encuentra en un punto de inflexión. La política monetaria inflacionaria en el contexto de la deflación tecnológica significa que cada vez más poder se concentrará en manos del Estado o que, uno por uno, los individuos optarán y adoptarán voluntariamente un sistema monetario superior, cuyas reglas no pueden ser cambiadas arbitrariamente.

La solución: Bitcoin

“En esta etapa [en el ciclo de la deuda a largo plazo], los formuladores de políticas a veces monetizan la deuda en cantidades aún mayores en un intento de compensar su efectividad decreciente. Si bien esto puede ayudar un poco, existe un riesgo real de que la monetización prolongada lleve a las personas a cuestionar la idoneidad de la moneda como reserva de valor. Esto puede llevarlos a comenzar a cambiar a monedas alternativas, como el oro. El desafío económico fundamental que tienen la mayoría de las economías en esta fase es que los reclamos sobre el poder adquisitivo son mayores que las capacidades para satisfacerlos”. – Big Debt Crises (Grandes Crisis de Deuda)

Estamos viendo este juego hoy. El sistema económico mundial está tan sobreendeudado que se produciría un colapso deflacionario sin inyecciones / estímulos de liquidez cada vez mayores. Como resultado de que las tasas se estancan en el límite inferior cero y la monetización de la deuda aumenta exponencialmente, se está produciendo un incumplimiento masivo no explícita sino implícitamente. El término de error es el valor de la propia moneda, que en este caso es el dólar. Se avecina un jubileo de la deuda [ENG] en forma de acreedores que pierden su poder adquisitivo.

Durante un período de monetización de la deuda, el incentivo económico racional es proteger la riqueza de uno buscando activos que no se puedan devaluar o “imprimir”, como bitcoin. Solo habrá 21.000.000 bitcoins. Con su emisión de oferta programática y perfectamente inelástica, es la elección lógica para que todo actor económico racional adopte como reserva primaria de valor, medio de intercambio y, finalmente, unidad de cuenta para todos los cálculos económicos.

Política monetaria de Bitcoin

“Muy a menudo, se sienten motivados a sacar su dinero del país (lo que contribuye a la debilidad de la moneda), evadir impuestos y buscar seguridad en inversiones líquidas que no dependen del crédito (por ejemplo, bonos del gobierno de bajo riesgo, oro o efectivo) … Esto suele llevar a los ricos a intentar mover su dinero en formas y lugares que brinden protección, lo que a su vez tiene efectos en los mercados de activos y de divisas”. – Big Debt Crises (Grandes Crisis de Deuda)

Como se mencionó anteriormente, los impuestos sobre el patrimonio y los métodos de tributación cada vez más ambiciosos están flotando en la esfera política como “soluciones” para la brecha de riqueza récord. La historia y la realidad económica cuentan algo diferente: estos impuestos rara vez son efectivos, ya que los ricos encuentran una manera de mover su riqueza fuera del ámbito imponible. Ahora, con la aparición de bitcoin, existe un activo resistente a la incautación y la censura que está fuera del dominio de cualquier jurisdicción. Con Bitcoin, es posible almacenar riqueza de forma autónoma con absolutamente cero riesgos de crédito o de contraparte. Cualquier individuo o entidad que enfrente códigos fiscales desfavorables puede simplemente proteger su riqueza detrás de un muro de energía encriptada, libre de las manos necesitadas del estado.

El orden monetario actual se rompe de forma irreversible. En un proceso que se ha desarrollado durante casi un siglo, el sistema monetario de Estados Unidos y del mundo ha cambiado, y una pequeña clase de personas se ha beneficiado a expensas de todos los demás. Si eres pro-humanidad, entonces debes estar de acuerdo en que un sistema de reglas es superior a un sistema de gobernantes. En el contexto del avance tecnológico, se necesita un sistema monetario compatible. El dinero es la función de coordinación de cada acción en la economía, y Bitcoin es la mejor herramienta que la humanidad ha tenido a su disposición para aprovechar esta función. Con Bitcoin, el dinero es una vez más un fenómeno de libre mercado y, como resultado, la humanidad florecerá.

Bitcoin en vista logarítmica – imagen a través de https://bitbo.io/

Durante 12 años, Bitcoin se ha consolidado en todo el mundo como un sistema monetario alternativo que las personas pueden adoptar voluntariamente. A pesar de las interminables corrientes de denuncias de los “expertos económicos” y las “autoridades monetarias”, el valor de bitcoin continúa aumentando exponencialmente.

Ahora, con el orden monetario vigente canibalizándose a sí mismo, aquí se encuentra Bitcoin, una red monetaria digital que brinda incentivos directos para que todas las personas y entidades del planeta la adopten.

Se acerca un gran jubileo de la deuda, que luego se conocerá como hiperbitcoinización.